), шока краткорочних каматних стопа (

), шока краткорочних каматних стопа ( ) и шока дугорочних каматних стопа (

) и шока дугорочних каматних стопа ( ) – примењује се следећа параметризација шест сценарија шокова каматних стопа:

) – примењује се следећа параметризација шест сценарија шокова каматних стопа:На основу члана 15. став 1. Закона о Народној банци Србије („Службени гласник РС”, бр. 72/03, 55/04, 85/05 – др. закон, 44/10, 76/12, 106/12, 14/15, 40/15 – одлука УС, 44/18 и 19/25) и тачке 52. Одлуке о управљању каматним ризиком у банкарској књизи („Службени гласник РС“, број 13/25),

Извршни одбор Народне банке Србије доноси

УПУТСТВО

ЗА ПРИМЕНУ СТАНДАРДИЗОВАНОГ ПРИСТУПА И ПОЈЕДНОСТАВЉЕНОГ СТАНДАРДИЗОВАНОГ ПРИСТУПА ЗА МЕРЕЊЕ ИЗЛОЖЕНОСТИ КАМАТНОМ РИЗИКУ У БАНКАРСКОЈ КЊИЗИ

"Службени гласник РС", број 51 од 17. јуна 2025.

Глава I.

УВОДНЕ ОДРЕДБЕ

1. Овим упутством ближе се прописују услови и начин примене стандардизованог приступа и поједностављеног стандардизованог приступа за мерење изложености каматном ризику у банкарској књизи (у даљем тексту: стандардизовани приступи).

Основне претпоставке за примену стандардизованих приступа

2. При мерењу изложености каматном ризику у банкарској књизи (у даљем тексту: IRRBB ризик) применом стандардизованих приступа, банка је дужна да обухвати каматно осетљиве инструменте из тачке 2. став 1. одредба под 6) Одлуке о управљању каматним ризиком у банкарској књизи (у даљем тексту: каматно осетљиви инструменти), и то:

1) финансијске деривате из банкарске књиге у виду уговора о каматној стопи у смислу одлуке којом се уређује адекватност капитала банке;

2) остале финансијске деривате из банкарске књиге, који нису обухваћени одредбом под 1) ове тачке а за које се новчани токови утврђују, делимично или у целости, на основу каматне стопе;

3) позиције активе из банкарске књиге које су осетљиве на промене каматних стопа, искључујући активу која представља одбитну ставку од основног акцијског капитала, изузев одбитних ставки које се примењују у случају прекораченог степена кредитне задужености, прекорачене уговорене рочности, прекораченог процента учешћа кредита у динарима индексираних девизном клаузулом и кредита у страној валути у укупним кредитима одобреним дужницима из нефинансијског и недржавног сектора (у даљем тексту: каматно осетљива актива);

4) позиције обавеза из банкарске књиге које су осетљиве на промене каматних стопа (у даљем тексту: каматно осетљиве обавезе);

5) ванбилансне ставке из банкарске књиге које су осетљиве на промене каматних стопа, а које нису обухваћене одредбама под 1) и 2) ове тачке (износ неискоришћених преузетих обавеза);

6) позиције из књиге трговања – ако су испуњени услови прописани одлуком којом се уређује адекватност капитала банке за изузимање тих позиција од обрачуна капиталног захтева за ценовни ризик (због учешћа вредности позиција из књиге трговања у вредности укупних послова банке), ако каматни ризик за ове позиције није обухваћен у оквиру другог ризика.

3. Банка је дужна да меру економске вредности капитала израчунава дисконтовањем очекиваних новчаних токова на основу биланса стања с претпоставком амортизације, као и да меру нето прихода по основу камата израчунава на основу пројектованих прихода од камата и расхода камата у периоду од годину дана, под претпоставком статичког биланса стања, у складу с тачком 50. Одлуке о управљању каматним ризиком у банкарској књизи (у даљем тексту: Одлука).

Дисконтовање очекиваних новчаних токова из става 1. ове тачке банка врши применом каматних стопа добијених на основу безризичне криве приноса за одговарајућу значајну валуту, при чему се под безризичном кривом приноса подразумева крива приноса која не укључује кредитне распоне или распоне ликвидности специфичне за инструмент или издаваоца.

За остале валуте које нису значајне, а за које се у складу с тачком 42. Одлуке мери изложеност IRRBB ризику заједно, банка примењује безризичну криву приноса за валуту динар.

4. Банка је дужна да мере из тачке 3. став 1. овог упутства, у оквиру стандардизованих приступа, утврђује у основном сценарију, као и у сценаријима шокова каматних стопа за обрачун утицаја на економску вредност капитала, односно сценаријима шокова каматних стопа за обрачун утицаја на нето приход по основу камата, у складу с тачком 43. Одлуке.

5. Банка је дужна да у оквиру стандардизованих приступа израчунава економску вредност капитала и меру нето прихода по основу камата појединачно у свакој значајној валути, као и за остале валуте заједно, у складу с тачком 42. Одлуке.

Глава II.

СТАНДАРДИЗОВАНИ ПРИСТУП

Одељак 1.

Утврђивање мере економске вредности капитала у оквиру стандардизованог приступа

1. Распоређивање очекиваних новчаних токова у дефинисане периоде за потребе утврђивања економске вредности капитала

6. Очекивани новчани токови по основу каматно осетљивих инструмената распоређују се по дефинисаним периодима који су приказани у следећој табели (Табела 1):

Табела 1.

|

Редни број |

Период (k) (м-месец, г-година) |

Средња тачка периода (tk) (у годинама) |

Трајање периода (у годинама) |

|

1. |

Преконоћно (O/N) |

0,0028 |

0 |

|

2. |

> O/N ≤ 1м |

0,0417 |

1/12 |

|

3. |

> 1м ≤ 3м |

0,1667 |

2/12 |

|

4. |

> 3м ≤ 6м |

0,375 |

3/12 |

|

5. |

> 6м ≤ 9м |

0,625 |

3/12 |

|

6. |

> 9м ≤ 12м |

0,875 |

3/12 |

|

7. |

> 12м ≤ 18м |

1,25 |

6/12 |

|

8. |

> 18м ≤ 2г |

1,75 |

6/12 |

|

9. |

> 2г ≤ 3г |

2,5 |

1 |

|

10. |

> 3г ≤ 4г |

3,5 |

1 |

|

11. |

> 4г ≤ 5г |

4,5 |

1 |

|

12. |

> 5г ≤ 6г |

5,5 |

1 |

|

13. |

> 6г ≤ 7г |

6,5 |

1 |

|

14. |

> 7г ≤ 8г |

7,5 |

1 |

|

15. |

> 8г ≤ 9г |

8,5 |

1 |

|

16. |

> 9г ≤ 10г |

9,5 |

1 |

|

17. |

> 10г ≤ 15г |

12,5 |

5 |

|

18. |

> 15г ≤ 20г |

17,5 |

5 |

|

19. |

> 20г |

25 |

10 |

7. Очекивани новчани токови распоређују се у дефинисане периоде према времену преосталом до уговореног рока доспећа инструмента или до следеће промене каматне стопе, рачунајући од датума извештавања.

8. При распоређивању очекиваних новчаних токова у дефинисане периоде, банка узима у обзир биланс стања с претпоставком амортизације, у којем се постојеће позиције из банкарске књиге амортизују (истичу) и не замењују се новим позицијама.

9. За каматно осетљиве инструменте код којих је уговорена фиксна каматна стопа, очекивани новчани токови по основу основног потраживања, односно обавезе (главнице кредита, износа депозита и сл.) и камате – распоређују се у дефинисане периоде према преосталом времену до уговореног рока доспећа, рачунајући од датума извештавања.

10. За каматно осетљиве инструменте код којих је уговорена променљива каматна стопа, очекивани новчани токови се, рачунајући од датума извештавања, распоређују на следећи начин:

1) новчани токови по основу променљивог елемента каматне стопе (нпр. референтна каматна стопа) и по основу преосталог дела основног потраживања, односно обавезе (главнице кредита, износа депозита и сл.) који у складу са уговореним условима доспевају до датума следеће промене каматне стопе – распоређују се у дефинисане периоде према преосталом времену до уговореног рока доспећа;

2) новчани токови по основу преосталог дела основног потраживања, односно обавезе који у складу са уговореним условима доспевају након датума следеће промене каматне стопе – распоређују се у оквиру оног периода у којем ће се извршити промена каматне стопе;

3) новчани токови по основу фиксног елемента каматне стопе (марже) распоређују се у дефинисане периоде према преосталом времену до уговореног рока доспећа.

11. Банка је дужна да при распоређивању очекиваних новчаних токова у складу с тачком 6. овог упутства поступа на следећи начин:

1) да узима у обзир утицај бихејвиоралних опција на новчане токове који се распоређују;

2) да не узима у обзир утицај аутоматских опција на новчане токове који се распоређују.

12. Банка је дужна да новчане токове по основу финансијских деривата, изузев опција, рашчлани на две трансакције, и то на трансакцију плаћања (енгл. paying leg) и трансакцију наплате (енгл. receiving leg), при чему се трансакција плаћања третира као одлив новчаних токова, а трансакција наплате као прилив новчаних токова.

Новчани токови од камата по основу финансијских деривата из става 1. ове тачке који се користе за заштиту од ризика – обухватају се одвојено од новчаних токова од камата по основу позиција које се штите.

13. Банка која, према подацима из извештаја о структури проблематичних кредита банке прописаних одлуком којом се уређује извештавање банака, има учешће проблематичних кредита у укупним кредитима 2% или више – дужна је да распореди очекиване новчане токове по основу проблематичних кредита (након умањења за износ припадајуће исправке вредности) у периоде дефинисане у Табели 1. из тачке 6. овог упутства, при чему се то распоређивање врши у износу и у складу с динамиком отплате које банка очекује.

2. Претпоставке о извршавању бихејвиоралних опција (бихејвиоралне претпоставке)

14. Депозити без уговореног рока доспећа, изузев депозита из тачке 23. овог упутства, кредити одобрени физичким лицима с фиксном каматном стопом и могућношћу превремене отплате, орочени депозити физичких лица с фиксном каматном стопом и могућношћу превременог повлачења и неискоришћене преузете обавезе према физичким лицима с фиксном каматном стопом, у складу са одредбама тач. 15. до 38. овог упутства, сматрају се каматно осетљивим инструментима с бихејвиоралним опцијама.

а) Депозити без уговореног рока доспећа

15. Банка је дужна да, у зависности од друге уговорне стране, распореди депозите без уговореног рока доспећа у складу са следећом поделом:

1) депозити физичких лица, који се даље разврставају на:

– трансакционе депозите физичких лица у смислу тачке 39. став 1. одредба под 2), алинеја прва, Одлуке,

– остале депозите физичких лица у смислу тачке 39. став 1. одредба под 2), алинеја друга, Одлуке (у даљем тексту: нетрансакциони депозити физичких лица);

2) депозити великих клијената, који се даље разврставају на:

– депозите лица у финансијском сектору која су дефинисана тачком 2. став 1. одредба под 18) Одлуке,

– депозите великих клијената у смислу тачке 39. став 1. одредба под 2), алинеја трећа, Одлуке.

16. Банка је дужна да све депозите из тачке 15. овог упутства, изузев депозита лица у финансијском сектору, подели на део који се сматра стабилним (у даљем тексту: стабилни депозити) и део који се не сматра стабилним (у даљем тексту: нестабилни депозити), користећи историјске податке који су релевантни за пословање банке о променама износа депозита узрокованим променама безризичних каматних стопа за период од најмање десет претходних година.

Изузетно од става 1. ове тачке, ако је учешће нетрансакционих депозита физичких лица у укупним депозитима физичких лица без уговореног рока доспећа мање од 5% – банка може укупан износ депозита физичких лица без уговореног рока доспећа да подели на стабилне и нестабилне депозите.

Изузетно од става 1. ове тачке, банка може користити и историјске податке за период краћи од десет година ако за то постоје оправдани разлози, које је дужна да образложи на захтев Народне банке Србије.

17. Банка је дужна да изврши поделу стабилних депозита из тачке 16. овог упутства на основне депозите и променљиве депозите.

18. Банка израчунава износ променљивих депозита множењем укупног износа стабилних депозита стопом преношења (енгл. pass-through rate) коју утврђује узимајући у обзир следеће:

1) тренутни ниво каматних стопа, укључујући и разлике између каматних стопа које нуди банка и каматних стопа на тржишту, каматне стопе које нуде други учесници на тржишту и друге релевантне податке који се односе на клијенте банке;

2) мало вероватну промену каматне стопе код основних депозита чак и у условима значајних промена каматних стопа на тржишту.

19. У сценаријима који предвиђају повећање краткорочних каматних стопа из тачке 43. став 1. одредба под 1), алинеје прва, четврта и пета, Одлуке – износ основних депозита множи се коефицијентом 0,8.

20. У сценаријима који предвиђају смањење краткорочних каматних стопа из тачке 43. став 1. одредба под 1), алинеје друга, трећа и шеста, Одлуке – износ основних депозита се множи коефицијентом 1,2.

21. При утврђивању износа основних депозита у појединачним сценаријима, банка је дужна да примени следећа ограничења:

1) највише 90% укупних трансакционих депозита физичких лица чине основни трансакциони депозити физичких лица;

2) највише 70% укупних нетрансакционих депозита физичких лица чине основни нетрансакциони депозити физичких лица;

3) највише 50% укупних депозита великих клијената чине основни депозити великих клијената.

Ако банка износ стабилних депозита утврђује у складу с тачком 16. став 2. овог упутства, највише 90% укупних депозита физичких лица (трансакционих и нетрансакционих) чине основни депозити физичких лица.

22. Банка је дужна да, при распоређивању очекиваних новчаних токова по основу депозита без уговореног рока доспећа по дефинисаним периодима, примењује следећа ограничења у вези с просечним пондерисаним роком до поновног одређивања каматне стопе:

1) 5 година за трансакционе депозите физичких лица;

2) 4,5 година за нетрансакционе депозите физичких лица;

3) 4 године за депозите без уговореног рока доспећа великих клијената.

Банка примењује ограничења из става 1. ове тачке на укупан износ депозита (основни и променљиви, као и нестабилни износ депозита) у свакој значајној валути, као и у осталим валутама заједно, и то у сваком појединачном сценарију.

Ако банка износ стабилних депозита утврђује у складу с тачком 16. став 2. овог упутства, за просечан пондерисани рок до поновног одређивања каматне стопе трансакционих и нетрансакционих депозита примењује ограничење од пет година.

23. Банка не утврђује бихејвиоралне претпоставке за депозите лица у финансијском сектору без уговореног рока доспећа и распоређује ове депозите у оквиру дефинисаног периода под називом „Преконоћно (O/N)”.

24. Банка је дужна да нестабилне депозите и променљиве депозите распореди у оквиру дефинисаног периода под називом „Преконоћно (O/N)”.

25. Банка је дужна да све депозите без уговореног рока доспећа третира као променљиве депозите, ако је учешће укупног износа ових депозита у укупним каматно осетљивим обавезама банке мање од 2%.

б) Кредити физичким лицима с фиксном каматном стопом и могућношћу превремене отплате

26. Кредити с фиксном каматном стопом одобрени физичким лицима код којих та лица имају право превремене отплате у потпуности или делимично – за потребе примене одредаба овог упутства сматрају се кредитима с могућношћу превремене отплате.

27. Банка је дужна да за потребе основног сценарија утврди условну стопу превремене отплате за сваку значајну валуту, као и за остале валуте заједно.

Условна стопа из става 1. ове тачке одражава годишње очекиване превремене отплате у односу на преостали износ кредита за сваку појединачну групу кредита са сличним карактеристикама и одређује се на основу историјских података о реализованим превременим отплатама кредита.

28. Банка може да примени условну стопу из тачке 27. овог упутства у висини 0% ако је укупан износ кредита из тачке 26. тог упутства мањи од 5% укупне каматно осетљиве активе банке или ако банка на основу историјских података о реализованим превременим отплатама кредита из тачке 26. овог упутства утврди да је годишња стопа превремене отплате ових кредита мања од 5%.

29. Банка прилагођава условне стопе из тачке 27. овог упутства сценаријима шокова каматних стопа, тако што те стопе множи коефицијентима који одражавају очекивања о промени стопа превремене отплате кредита у периодима повећања или смањења краткорочних каматних стопа.

У сценаријима који предвиђају повећање краткорочних каматних стопа из тачке 43. став 1. одредба под 1), алинеје прва, четврта и пета, Одлуке – условне стопе из става 1. ове тачке множе се коефицијентом 0,8.

У сценаријима који предвиђају смањење краткорочних каматних стопа из тачке 43. став 1. одредба под 1), алинеје друга, трећа и шеста, Одлуке – условне стопе из става 1. ове тачке множе се коефицијентом 1,2.

30. За сваки дефинисани период у Табели 1. из тачке 6. овог упутства, очекивани износ превремене отплате кредита израчунава се множењем следећа два елемента:

1) новчаних токова по основу главнице и камате кредита који доспевају у том периоду, при чему се не узима у обзир износ новчаних токова који је доспео или је превремено отплаћен у претходним периодима;

2) припадајуће временски пондерисане условне стопе превремене отплате, која се одређује тако што се условна стопа из тачке 27. овог упутства (за одговарајућу групу кредита са сличним карактеристикама и одговарајућу валуту) помножи дужином трајања припадајућег дефинисаног периода у Табели 1. из тачке 6. овог упутства и затим прилагоди у складу с тачком 29. овог упутства.

31. Очекивани износ превремене отплате кредита утврђен у складу с тачком 30. овог упутства банка распоређује у одговарајуће периоде дефинисане у Табели 1. из тачке 6. овог упутства који претходе периоду за који је тај износ утврђен.

Банка је дужна да остале новчане токове по основу кредита из тачке 26. овог упутства чију превремену отплату не очекује – распореди у периоде дефинисане у табели из става 1. ове тачке према преосталом времену до уговореног рока доспећа инструмента.

в) Орочени депозити физичких лица с фиксном каматном стопом и могућношћу превременог повлачења

32. Орочени депозити физичких лица с фиксном каматном стопом код којих депонент има право, односно опцију повлачења депозита пре уговореног рока доспећа – за потребе примене одредаба овог упутства сматрају се ороченим депозитима с могућношћу превременог повлачења.

33. Банка је дужна да за потребе основног сценарија утврди кумулативну стопу превременог повлачења орочених депозита из тачке 32. овог упутства за сваку значајну валуту и за остале валуте заједно, као и за сваку појединачну групу депозита са сличним карактеристикама, при чему та стопа треба да одражава кумулативна очекивана превремена повлачења депозита током уговореног периода орочења, а одређује се на основу историјских података о реализованим превременим повлачењима депозита.

34. Банка може да примени стопу превременог повлачења орочених депозита из тачке 33. овог упутства у висини 0% ако је укупан износ орочених депозита из тачке 32. тог упутства мањи од 5% укупних каматно осетљивих обавеза банке или ако банка на основу историјских података о реализованим превременим повлачењима депозита из тачке 32. овог упутства утврди да је кумулативна стопа превременог повлачења ових депозита мања од 5%.

35. Банка стопе превременог повлачења орочених депозита из тачке 33. овог упутства прилагођава сценаријима шокова каматних стопа тако што те стопе множи коефицијентима који одражавају очекивања о промени стопа превременог повлачења орочених депозита у периодима повећања или смањења краткорочних каматних стопа.

У сценаријима који предвиђају повећање краткорочних каматних стопа из тачке 43. став 1. одредба под 1), алинеје прва, четврта и пета, Одлуке – стопе превременог повлачења депозита множе се коефицијентом 1,2.

У сценаријима који предвиђају смањење краткорочних каматних стопа из тачке 43. став 1. одредба под 1), алинеје друга, трећа и шеста, Одлуке – стопе превременог повлачења депозита множе се коефицијентом 0,8.

36. Очекивани износ превремено повучених депозита израчунава се множењем следећа два елемента:

1) износа орочених депозита из тачке 32. овог упутства;

2) припадајуће стопе превременог повлачења орочених депозита из тачке 33. овог упутства (за одговарајућу групу депозита са сличним карактеристикама и одговарајућу валуту), прилагођене у складу с тачком 35. тог упутства.

37. Банка је дужна да очекивани износ превремено повучених депозита утврђен у складу с тачком 36. овог упутства распореди у оквиру дефинисаног периода у Табели 1. из тачке 6. овог упутства под називом „Преконоћно (O/N)”.

Банка је дужна да остале новчане токове по основу депозита из тачке 32. овог упутства чије превремено повлачења не очекује – распореди у оквиру дефинисаних периода у Табели 1. из тачке 6. овог упутства према преосталом времену до уговореног рока доспећа инструмента.

г) Неискоришћене преузете обавезе према физичким лицима с фиксном каматном стопом

38. Ако je износ неискоришћених преузетих обавеза према физичким лицима с фиксном каматном стопом (по основу одобрених оквирних кредита, лимита по кредитним картицама или дозвољеног прекорачења по текућим рачунима) већи од 2% укупне каматно осетљиве активе – банка је дужна да процени износ који би био искоришћен у појединачним сценаријима (основном сценарију и сценаријима шокова каматних стопа), и то на основу историјских података о коришћењу средстава у сличним условима. Процењени износ који ће бити искоришћен банка је дужна да распореди у периоде дефинисане у Табели 1. из тачке 6. овог упутства у складу са очекиваном динамиком коришћења средстава.

3. Аутоматске опције

39. У случају опција уграђених у каматно осетљиве инструменте, као што су кредити одобрени великим клијентима с фиксном каматном стопом и могућношћу превремене отплате (у потпуности или делимично), орочени депозити великих клијената с фиксном каматном стопом и могућношћу превременог повлачења, износ неискоришћених преузетих обавеза према великим клијентима с фиксном каматном стопом, као и кредити на које се примењује ограничење висине каматне стопе – банка је дужна да раздвоји износ уграђене аутоматске опције од износа основног инструмента у који је аутоматска опција уграђена.

Новчани токови по основу каматно осетљивих инструмената из става 1. ове тачке, изузев износа неискоришћених преузетих обавеза према великим клијентима с фиксном каматном стопом – распоређују се у периоде дефинисане у Табели 1. из тачке 6. овог упутства, док се аутоматске опције вреднују посебно.

40. Банка је дужна да за сваки појединачни сценарио и валуту вреднује аутоматске опције у складу са интерном методологијом.

Промена вредности аутоматских опција утврђује се тако што се од збира промена вредности свих купљених аутоматских опција у свакој појединачној валути и у сваком појединачном сценарију одузима збир промена вредности свих продатих аутоматских опција у тој валути и том сценарију.

Банка од израчунатих вредности аутоматских опција за сваки појединачни сценарио одузима вредност опција у основном сценарију, како би утврдила промену вредности опција по појединачним сценаријима и валутама.

4. Сценарији шокова каматних стопа

41. Банка одређује сценарије шокова каматних стопа у складу с тачком 43. став 1. одредба под 1) Одлуке на основу валутно-специфичних шокова каматних стопа наведених у следећој табели (Табела 2), при чему је дужна да у ту сврху примени одредбе тач. 44. до 46. овог упутства:

Табела 2.

|

Ред. број |

Валута |

Врста шока каматних стопа |

|||

|

Ознака валуте |

Назив валуте |

Паралелни шок |

Шок краткорочних каматних стопа |

Шок дугорочних каматних стопа |

|

|

1. |

ARS |

Аргентински пезо |

400 |

500 |

300 |

|

2. |

AUD |

Аустралијски долар |

300 |

450 |

200 |

|

3. |

BGN |

Бугарски лев |

250 |

350 |

150 |

|

4. |

BRL |

Бразилски реал |

400 |

500 |

300 |

|

5. |

CAD |

Канадски долар |

200 |

300 |

150 |

|

6. |

CHF |

Швајцарски франак |

100 |

150 |

100 |

|

7. |

CNY |

Кинески јуан женминби |

250 |

300 |

150 |

|

8. |

CZK |

Чешка круна |

200 |

250 |

100 |

|

9. |

DKK |

Данска круна |

200 |

250 |

150 |

|

10. |

EUR |

Евро |

200 |

250 |

100 |

|

11. |

GBP |

Фунта стерлинга |

250 |

300 |

150 |

|

12. |

HKD |

Хонгконг долар |

200 |

250 |

100 |

|

13. |

HUF |

Мађарска форинта |

300 |

450 |

200 |

|

14. |

IDR |

Индонежански рупиах |

400 |

500 |

350 |

|

15. |

INR |

Индијска рупија |

400 |

500 |

300 |

|

16. |

JPY |

Јапански јен |

100 |

100 |

100 |

|

17. |

KRW |

Корејски вон |

300 |

400 |

200 |

|

18. |

MXN |

Мексички пезос |

400 |

500 |

300 |

|

19. |

PLN |

Пољски злот |

250 |

350 |

150 |

|

20. |

RON |

Румунски леј |

350 |

500 |

250 |

|

21. |

RSD |

Српски динар |

250 |

350 |

150 |

|

22. |

RUB |

Руска рубља |

400 |

500 |

300 |

|

23. |

SAR |

Саудијске Арабије ријал |

200 |

300 |

150 |

|

24. |

SEK |

Шведска круна |

200 |

300 |

150 |

|

25. |

SGD |

Сингапурски долар |

150 |

200 |

100 |

|

26. |

TRY |

Турска лира |

400 |

500 |

300 |

|

27. |

USD |

Амерички долар |

200 |

300 |

150 |

|

28. |

ZAR |

Јужноафрички ранд |

400 |

500 |

300 |

42. За валуту за коју шокови каматних стопа нису наведени у Табели 2. из тачке 41. овог упутства, банка валутно-специфичне шокове каматних стопа одређује на следећи начин:

1) на основу шеснаестогодишње или најдуже расположиве серије података за сваку рочност у одређеној валути (три месеца, шест месеци, једна година, две године, пет година, седам година, десет година, 15 година и 20 година) израђује се временска серија дневних просека безризичних каматних стопа које не укључују кредитне распоне или распоне ликвидности специфичне за инструмент или издаваоца, a затим се обрачунава аритметичка средина временске серије за сваку рочност, при чему аритметичка средина тако одређених просечних каматних стопа по рочностима представља просечну каматну стопу за валуту;

2) ако је просечна каматна стопа за валуту која је одређена у складу са одредбом под 1) ове тачке за првих седам година шеснаестогодишње серије података већа од 700 базних поена, за обрачун се користе вредности серија за последњи расположиви десетогодишњи период, а ако је та стопа једнака 700 базних поена или мања – за обрачун се користе вредности серија за цео шеснаестогодишњи период;

3) паралелни шок, шок краткорочних каматних стопа и шок дугорочних каматних стопа утврђују се множењем просечне каматне стопе за валуту, одређене у складу са одредбама под 1) и 2) ове тачке, одговарајућом вредношћу глобалног параметра шока наведеном у следећој табели (Табела 3):

Табела 3.

|

Врста шока |

Глобални параметар шока |

|

Паралелни шок |

60% |

|

Шок краткорочних каматних стопа |

85% |

|

Шок дугорочних каматних стопа |

40% |

4) на вредности паралелног шока, шока краткорочних каматних стопа и шока дугорочних каматних стопа примењују се горње границе од 400, 500 и 300 базних поена, тим редоследом, као и доња граница од 100 базних поена;

5) вредности паралелног шока, шока краткорочних каматних стопа и шока дугорочних каматних стопа заокружују се на најближих 50 базних поена.

43. При утврђивању сценарија шокова каматних стопа за остале валуте заједно, банка примењује шокове каматних стопа за валуту динар наведене у Табели 2. из тачке 41. овог упутства.

5. Параметризација сценарија шокова каматних стопа

44. Када су за валуту c познате вредности паралелног шока (), шока краткорочних каматних стопа () и шока дугорочних каматних стопа () – примењује се следећа параметризација шест сценарија шокова каматних стопа:

1) паралелни шок за валуту c: константан паралелни шок раста или пада каматних стопа безризичне криве приноса за све рочности једнаким интензитетом:

2) шок краткорочних каматних стопа за валуту c:

при чему је tk средња тачка k-тог периода;

3) шок дугорочних каматних стопа за валуту c:

4) шокови ротације криве приноса – шок нагиба (енг. steepener shock) и шок поравнања (енг. flattener shock) за валуту c:

45. Каматне стопе с безризичне криве приноса прилагођавају се за обрачунате вредности појединачних шокова из тачке 44. овог упутства, како би се одредила каматна стопа Ri,c, за припадајући сценарио i и валуту c, којом ће се дисконтовати новчани токови по припадајућим дефинисаним периодима, у складу с тач. 49 и 50. овог упутства.

46. Параметризацију сценарија шокова каматних стопа за остале валуте заједно банка врши применом одредаба тач. 44. и 45. овог упутства за валуту динар.

6. Доња граница каматне стопе након шока

47. За сваку појединачну валуту примењује се доња граница каматне стопе након сценарија шока каматних стопа, у зависности од периода k, почевши од -150 базних поена за дефинисане периоде до 12 месеци (периоди под редним бр. од 1. до 6. у оквиру Табеле 1. из тачке 6. овог упутства). Доња граница се повећава за три базна поена годишње тако да достигне 0% за период од 50 година и дужи.

Изузетно од става 1. ове тачке, за валуту динар примењује се доња граница каматне стопе након сценарија шока каматних стопа у висини 0%.

48. Ако су каматне стопе с безризичне криве приноса ниже од доње границе каматне стопе из тачке 47. овог упутства, банка је дужна да примени нижу стопу.

7. Утврђивање нето дисконтоване позиције по сценаријима

49. Банка утврђује нето каматно осетљиву позицију по појединачним периодима дефинисаним у Табели 1. из тачке 6. овог упутства, на следећи начин:

1) прилив новчаних токова има позитиван предзнак, а одлив новчаних токова има негативан предзнак;

2) сви позитивни новчани токови и сви негативни новчани токови унутар једног периода нетирају се, формирајући нето дугу позицију или нето кратку позицију у том периоду.

50. Банка дисконтује нето дугу позицију или нето кратку позицију по појединачним периодима k дефинисаним у Табели 1. из тачке 6. овог упутства на садашњу вредност користећи дисконтни фактор DFi,c(tk), који се израчунава множењем припадајуће безризичне каматне стопе Ri,c(tk) у средњој тачки k-тог периода за припадајући сценарио i и валуту c средњом тачком периода tk, односно:

51. Банка утврђује збир дисконтованих нето позиција по појединачним периодима у оквиру истог сценарија, како би утврдила економску вредност капитала у основном сценарију и у сценаријима шокова каматних стопа, појединачно у свакој значајној валути, као и за све остале валуте заједно.

8. Утврђивање укупне промене економске вредности капитала

52. Банка утврђује промену економске вредности капитала у свакој значајној валути појединачно и у свим осталим валутама заједно, тако што од економске вредности капитала у сценарију шока каматних стопа одузме економску вредност капитала у основном сценарију и утврђену разлику прилагоди за промену вредности аутоматских опција израчунату у складу с тач. 39. и 40. овог упутства.

53. Банка утврђује промену економске вредности капитала за сваки сценарио шокова каматних стопа као збир свих негативних и позитивних промена економске вредности капитала утврђених за сваку значајну валуту и за све остале валуте заједно, при чему позитивне промене множи фактором који износи 50%.

54. Банка је дужна да при спровођењу супервизорског теста нетипичних вредности из тачке 53. Одлуке узме у обзир резултат сценарија шока каматних стопа с највећим негативним утицајем на економску вредност капитала, утврђен у складу с тачком 53. овог упутства.

Одељак 2.

Утврђивање мере нето прихода по основу камата у оквиру стандардизованог приступа

55. Банка утврђује нето приход по основу камата који очекује да ће бити остварен по основу каматно осетљивих инструмената у периоду од годину дана од датума извештавања, узимајући у обзир следеће компоненте:

1) нето приход по основу камата за који се очекује да ће бити остварен до уговореног рока доспећа или до датума следеће промене каматне стопе инструмената (новчани токови који су фиксни и чији се износ неће променити услед промене каматних стопа), а који се утврђује у складу с тач. 62. до 64. овог упутства;

2) нето приход по основу пројекције кретања безризичне криве приноса од датума уговореног рока доспећа или промене каматне стопе инструмената до краја периода посматрања (годину дана од датума извештавања), у складу с претпоставком статичког биланса стања, а који се утврђује у складу с тач. 65. до 69. овог упутства;

3) нето приход по основу пројектоване марже од тренутка када је могуће уговорити нову маржу (најчешће по доспећу инструмента) до краја периода посматрања (годину дана од датума извештавања), под претпоставком статичког биланса стања, а који се утврђује у складу с тач. 70. до 76. овог упутства, при чему пројектоване марже треба да буду засноване на маржама недавно одобрених производа сличних карактеристика, а не на историјским/оригиналним маржама.

При утврђивању мере нето прихода по основу камата, банка је дужна да, поред нето прихода по основу камата из става 1. ове тачке, узме у обзир и ефекат аутоматских опција у складу с тачком 61. овог упутства, као и да обрачуна додатак на нето приход по основу камата у складу с тач. 77. до 85. тог упутства.

Банка је дужна да при мерењу изложености IRRBB ризику узме у обзир и ризике који утичу на нето приходе по основу камата услед рачуноводственог третмана инструмената, као и да утврди ефекте промена каматних стопа на тржишну вредност инструмената вреднованих по фер вредности, а што је детаљније прописано у тач. 90. до 93. овог упутства. Ови ефекти утврђују се одвојено од утврђивања укупне промене нето прихода по основу камата у складу с тач. 86. до 89. овог упутства.

1. Распоређивање очекиваних новчаних токова у дефинисане периоде за потребе утврђивања нето прихода по основу камата

56. Очекивани новчани токови по основу каматно осетљивих инструмената распоређују се у матрицу, по колонама у складу с Табелом 4. и по редовима у складу с Табелом 5, као што следи:

Табела 4.

|

Редни број |

Период (k) (м-месец, г-година) |

Средња тачка периода (tk) (у годинама) |

Преостали период посматрања нето прихода по основу камата (у годинама) |

|

1. |

Преконоћно (O/N) |

0,0028 |

0,9972 |

|

2. |

> O/N ≤ 1м |

0,0417 |

0,9583 |

|

3. |

> 1м ≤ 3м |

0,1667 |

0,8333 |

|

4. |

> 3м ≤ 6м |

0,375 |

0,625 |

|

5. |

> 6м ≤ 9м |

0,625 |

0,375 |

|

6. |

> 9м ≤ 12м |

0,875 |

0,125 |

Табела 5.

|

Редни број |

Период (j) (м-месец, г-година) |

Средња тачка периода (REFj) (у годинама) |

|

1. |

> O/N ≤ 12м |

1 |

|

2. |

> 12м ≤ 1,5г |

1,25 |

|

3. |

> 1,5г ≤ 2г |

1,75 |

|

4. |

> 2г ≤ 3г |

2,5 |

|

5. |

> 3г ≤ 4г |

3,5 |

|

6. |

> 4г ≤ 5г |

4,5 |

|

7. |

> 5г ≤ 6г |

5,5 |

|

8. |

> 6г ≤ 7г |

6,5 |

|

9. |

> 7г ≤ 8г |

7,5 |

|

10. |

> 8г ≤ 9г |

8,5 |

|

11. |

> 9г ≤ 10г |

9,5 |

|

12. |

> 10г ≤ 15г |

12,5 |

|

13. |

> 15г ≤ 20г |

17,5 |

|

14. |

> 20г |

25 |

57. Распоређивање очекиваних новчаних токова у периоде по колонама у оквиру Табеле 4. из тачке 56. овог упутства спроводи се у складу с тач. 9. до 38. овог упутства.

58. Банка је дужна да, поред распоређивања очекиваних новчаних токова у складу с тачком 57. овог упутства, те новчане токове распореди и по редовима у оквиру Табеле 5. из тачке 56. тог упутства у зависности од уговореног рока доспећа инструмента, при чему се у обзир узима утицај бихејвиоралних опција на новчане токове који се распоређују.

59. Банка је дужна да очекиване новчане токове по основу инструмената с променљивом каматном стопом и депозита без уговореног рока доспећа распореди у период под редним бр. 1. у оквиру Табеле 5. из тачке 56. овог упутства, односно у оквиру дефинисаног периода под називом „> O/N ≤ 12м”.

60. Распоређивање фиксне компоненте финансијских деривата спроводи се као у случају инструмената из тачке 58. овог упутства, а распоређивање променљиве компоненте финансијских деривата као у случају инструмената из тачке 59. тог упутства.

2. Аутоматске опције

61. Банка је дужна да при утврђивању мере нето прихода по основу камата узме у обзир аутоматске опције уграђене у каматно осетљиве инструменте из тач. 39. и 40. овог упутства, при чему:

1) у обзир узима само опције које се могу извршити у периоду од годину дана од датума извештавања;

2) вредности продатих и купљених опција треба да буду израчунате у складу с тач. 39. и 40. овог упутства у основном сценарију и у сценаријима шокова каматних стопа.

3. Утврђивање очекиваних новчаних токова по основу камата до датума уговореног рока доспећа или до датума следеће промене каматне стопе

62. Банка је дужна да утврди нето приход по основу камата који очекује да ће бити остварен до уговореног рока доспећа или до датума следеће промене каматне стопе инструмента (укључујући и тај датум). Новчане токове по овом основу банка распоређује у одговарајуће периоде дефинисане у Табели 4. из тачке 56. овог упутства ако су испуњени следећи услови:

1) износ новчаних токова је познат, фиксан и не постоји могућност промене тог износа услед кретања каматних стопа;

2) новчани токови очекују се у периоду од годину дана.

63. Код инструмената с променљивом каматном стопом, очекивани новчани токови по основу камата након датума промене каматне стопе, за потребе примене тачке 62. овог упутства, обухватају само део новчаних токова који се односи на маржу.

64. Износ новчаних токова код којих не постоји могућност промене услед кретања каматних стопа исти је и у основном сценарију и у сценаријима шокова каматних стопа, изузев у случају примене бихејвиоралних претпоставки.

4. Утврђивање нето прихода по основу пројектоване безризичне компоненте каматне стопе

65. Банка је дужна да, за сваку значајну валуту и за остале валуте заједно, по сваком сценарију, обрачуна нето приход који ће бити остварен по основу безризичне компоненте каматне стопе.

Банка нето приход који ће бити остварен по основу безризичне компоненте каматне стопе утврђује под претпоставком да ће очекивани новчани токови који су распоређени у периоде дефинисане табелама 4. и 5. из тачке 56. овог упутства бити поново инвестирани у нове инструменте (у даљем тексту: зановљени инструменти), у складу с тачком 66. овог упутства.

66. Безризична компонента каматне стопе из тачке 65. овог упутства представља пројектовану будућу каматну стопу за коју се очекује да ће бити примењена на зановљене инструменте у средњој тачки k-тог периода дефинисаног у Табели 4. из тачке 56. овог упутства и са уговореним роком доспећа у средњој тачки j-тог периода дефинисаног у Табели 5. из те тачке.

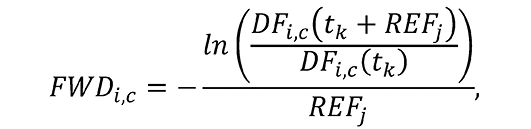

67. Банка је дужна да утврди пројектовану будућу каматну стопу из тачке 66. овог упутства применом следеће формуле:

при чему је:

tk – средња тачка k-тог периода из Табеле 4. из тачке 56. овог упутства,

REFj – средња тачка j-тог периода из Табеле 5. из тачке 56. овог упутства,

FWDi,c – форвард стопа за припадајући сценарио i и валуту c која одговара безризичној каматној стопи на кредит одобрен у тренутку tk са уговореним роком доспећа у тренутку REFt,

DFi,c(tk) – дисконтни фактор за сценарио i и валуту c у средњој тачки k-тог периода tk, утврђен у складу с тачком 50. овог упутства.

68. Безризичну компоненту каматне стопе за сваку комбинацију средње тачке k-тог периода и средње тачке j-тог периода банка је дужна да утврди множењем пројектоване будуће каматне стопе из тачке 67. овог упутства преосталим периодом посматрања нето прихода по основу камата утврђеним у Табели 4. из тачке 56. овог упутства.

69. Нето приход по основу камата који ће бити остварен по основу безризичне компоненте каматне стопе банка је дужна да утврди множењем новчаних токова који су распоређени у складу с тач. 56. до 60. овог упутства применљивом безризичном компонентом каматне стопе из тачке 68. овог упутства.

5. Утврђивање нето прихода по основу пројектоване марже

70. Банка је дужна да обрачуна нето приход по основу пројектованих маржи за све зановљене инструменте, и то распоређивањем новчаних токова у складу с тачком 71. овог упутства и применом стопе марже утврђене у складу с тачком 73. тог упутства.

71. Распоређивање новчаних токова врши се у складу с тач. 56. до 60. овог упутства, изузев новчаних токова по основу основног потраживања, односно обавезе инструмената с променљивом каматном стопом (главнице кредита, износа депозита и сл.), који се, за потребе примене тач. 70. до 76. овог упутства, приказују у оквиру дефинисаних периода према преосталом времену до уговореног рока доспећа.

72. Да би се одредио нето приход по основу камата од пројектованих маржи за све зановљене инструменте, банка је дужна да каматно осетљиве инструменте распореди по следећим врстама производа и валутама:

1) каматно осетљива актива:

– дужничке хартије од вредности,

– кредити и остала потраживања – велики клијенти, осим лица у финансијском сектору,

– кредити и остала потраживања – физичка лица (стамбени кредити),

– кредити и остала потраживања – физичка лица (кредити, осим стамбених кредита),

– кредити и остала потраживања – остале уговорне стране,

– остала каматно осетљива актива;

2) каматно осетљиве обавезе:

– депозити – велики клијенти, изузев лица у финансијском сектору,

– депозити – физичка лица,

– депозити – остале уговорне стране,

– дужничке хартије од вредности,

– остале каматно осетљиве обавезе.

73. Да би утврдила стопе маржи из тачке 70. овог упутства банка је дужна да поступи на следећи начин:

1) у случају инструмената за које постоји активно и значајно тржиште – да стопу марже утврди као разлику тржишне каматне стопе за те инструменте и безризичне каматне стопе;

2) у случају осталих инструмената – да стопу марже утврди као пондерисани просек маржи у трансакцијама извршеним у последњих годину дана, узимајући у обзир врсту производа из тачке 72. овог упутства, као и валуту, а ако за поједине производе или валуте не постоје трансакције у последњих годину дана – да утврди стопу марже на основу маржи које се односе на упоредиве производе.

74. Стопе маржи које су утврђене у тачки 73. овог упутства за потребе примене основног сценарија примењују се и у сценаријима шокова каматних стопа.

75. Стопа марже која је утврђена у складу с тачком 73. овог упутства множи се преосталим периодом посматрања нето прихода по основу камата који је утврђен у Табели 4. из тачке 56. овог упутства.

76. Нето приход по основу пројектоване марже банка утврђује множењем новчаних токова који су распоређени у складу с тачком 71. овог упутства стопом марже из тачке 75. тог упутства.

6. Додатак на нето приход по основу камата по основу базног ризика

77. Ако је збир новчаних токова по основу инструмената с променљивом каматном стопом у одређеној значајној валути, осим оних распоређених у категорију „преконоћно (O/N)“ у складу с тачком 78. овог упутства, већи од 5% укупне каматно осетљиве активе у истој валути – банка је дужна да израчуна додатак на нето приход по основу камата по основу базног ризика за ту валуту.

За остале валуте које се посматрају заједно, банка не утврђује додатак на нето приход по основу камата по основу базног ризика.

78. При обрачуну додатка из тачке 77. овог упутства, за инструменте с променљивом каматном стопом, новчани токови који су претходно распоређени у периоде дефинисане у Табели 4. из тачке 56. овог упутства по свакој значајној валути – додатно се распоређују, у зависности од рочности на коју се каматна стопа инструмента односи, у следеће категорије:

1) преконоћно (O/N);

2) један месец;

3) три месеца;

4) шест месеци;

5) 12 месеци.

79. У случају да рочност каматне стопе инструмента не одговара ниједној рочности из тачке 78. овог упутства, банка је дужна да новчане токове распореди у једну од следећих категорија:

1) референтна каматна стопа централне банке (ако се променљива каматна стопа инструмента утврђује у односу на референтну каматну стопу централне банке);

2) остало (ако се променљива каматна стопа инструмента утврђује у односу на било који други променљиви елемент који се званично објављује).

80. Банка приливе новчаних токова распоређује с позитивним предзнаком, а одливе новчаних токова распоређује с негативним предзнаком, при чему не узима у обзир аутоматске опције.

81. Банка је дужна да процењује шокове приближавања и шокове раздвајања референтних каматних стопа за сваку каматну стопу из тач. 78. и 79. овог упутства, по свакој значајној валути, на основу историјских података о променама каматних стопа инструмената.

82. Банка је дужна да шокове приближавања и шокове раздвајања из тачке 81. овог упутства утврђује поређењем каматних стопа из тачке 78. одредба под 1) овог упутства с каматним стопама из одредаба под 2) до 5) те тачке и из тачке 79. тог упутства.

83. Банка је дужна да на новчане токове у свакој значајној валути примени шокове из тачке 82. овог упутства помножене преосталим периодом посматрања нето прихода по основу камата наведеним у Табели 4. из тачке 56. овог упутства.

84. Банка је дужна да агрегира резултате обрачуна из тачке 83. овог упутства у један износ у свакој значајној валути, и то засебно за шок приближавања и за шок раздвајања из тачке 81. овог упутства.

85. Додатак на нето приход по основу камата по основу базног ризика у свакој значајној валути јесте нижи износ од износа израчунатих у складу с тач. 77. до 84. овог упутства у сценаријима шока приближавања или шока раздвајања.

7. Утврђивање укупне промене нето прихода по основу камата

86. Банка утврђује нето приход по основу камата у периоду од годину дана, без узимања у обзир аутоматских опција, као збир следећих износа:

1) новчаних токова по основу камата до датума уговореног рока доспећа или до датума следеће промене каматне стопе, утврђених у складу с тач. 62. до 64. овог упутства;

2) новчаних токова по основу пројектоване безризичне компоненте каматне стопе, утврђених у складу с тач. 65. до 69. овог упутства;

3) новчаних токова по основу пројектоване марже, утврђених у складу с тач. 70. до 76. овог упутства.

За потребе обрачуна из става 1. ове тачке, приливи новчаних токова имају позитиван предзнак, док одливи новчаних токова имају негативан предзнак.

87. Банка утврђује промену нето прихода по основу камата услед примене сценарија шокова каматних стопа као збир следећих износа:

1) разлике добијене поређењем нето прихода по основу камата утврђеног у складу с тачком 86. овог упутства применом одговарајућег сценарија шока каматних стопа и применом основног сценарија;

2) промене вредности аутоматских опција утврђене у складу с тачком 61. овог упутства;

3) додатка на нето приход по основу камата по основу базног ризика утврђеног у складу с тач. 77. до 85. овог упутства.

При вршењу обрачуна из става 1. одредбе под 1) и 2) ове тачке, банка користи исти сценарио шока каматних стопа, док при вршењу обрачуна у складу са одредбом под 3) тог става банка користи резултате шока приближавања или шока раздвајања референтних каматних стопа – у зависности од тога који има већи негативан ефекат на нето приход по основу камата.

88. Банка утврђује промену нето прихода по основу камата за сваки сценарио шока каматних стопа као збир свих негативних и позитивних промена нето прихода по основу камата утврђених за сваку значајну валуту и за остале валуте заједно, при чему позитивне промене множи фактором који износи 50%.

89. Банка је дужна да при спровођењу супервизорског теста нетипичних вредности из тачке 53. Одлуке узме у обзир резултат сценарија шока каматних стопа с већим негативним утицајем на нето приход по основу камата, утврђен у складу с тачком 88. овог упутства.

8. Промена тржишне вредности инструмената који се вреднују по фер вредности и који доспевају након периода посматрања нето прихода по основу камата

90. Да би утврдила промену тржишне вредности инструмената који се вреднују по фер вредности и који доспевају након периода посматрања нето прихода по основу камата, банка је дужна да распореди новчане токове по основу ових инструмената.

Банка новчане токове из става 1. ове тачке распоређује тако да приливи новчаних токова имају позитиван предзнак, а одливи новчаних токова имају негативан предзнак, при чему се сви позитивни и сви негативни новчани токови унутар дефинисаних периода нетирају и формирају нето дугу или нето кратку позицију у сваком од тих периода.

91. При распоређивању новчаних токова у складу с тачком 90. овог упутства, банка је дужна да искључи новчане токове по основу инструмената који се не вреднују по фер вредности, као и новчане токове по основу инструмената који се вреднују по фер вредности, али се замењују/доспевају током периода посматрања нето прихода по основу камата (приказују се с нулом у оквиру припадајућег периода у којем доспевају).

92. Да би утврдила вредност аутоматских опција код инструмената који се вреднују по фер вредности и који доспевају након периода посматрања нето прихода по основу камата, банка примењује одредбе тач. 39. и 40. овог упутства.

93. Да би утврдила промену тржишне вредности инструмената који се вреднују по фер вредности и који доспевају након периода посматрања нето прихода по основу камата, банка је дужна да примени тач. 50. до 53. овог упутства, при чему се у обрачуну користе два сценарија шокова каматних стопа за обрачун утицаја на нето приход по основу камата из тачке 43. став 1. одредба под 2) Одлуке.

Глава III.

ПОЈЕДНОСТАВЉЕНИ СТАНДАРДИЗОВАНИ ПРИСТУП

Одељак 1.

Утврђивање мере економске вредности капитала у оквиру поједностављеног стандардизованог приступа

94. Да би утврдила економску вредност капитала и промену економске вредности капитала у оквиру поједностављеног стандардизованог приступа, банка је дужна да примени следећа одступања у односу на стандардизовани приступ:

1) у основном сценарију:

– изузетно од тач. 16. до 21. овог упутства, основни депозити утврђују се у износу 69,23% укупних трансакционих депозита физичких лица из тачке 15. одредба под 1), алинеја прва, овог упутства, 53,85% укупних нетрансакционих депозита физичких лица и 38,46% укупних депозита без уговореног рока доспећа великих клијената из тачке 15. одредба под 2), алинеја друга, овог упутства,

– изузетно од тачке 22. овог упутства, основни депозити распоређују се по дефинисаним периодима на начин приказан у следећој табели (Табела 6):

Табела 6.

|

Редни број |

Период (м-месец, г-година) |

Трансакциони депозити физичких лица |

Нетрансакциони депозити физичких лица |

Депозити великих клијената |

|

1. |

Преконоћно (O/N) |

30,77% |

46,15% |

61,54% |

|

2. |

> O/N ≤ 1м |

1,15% |

1,00% |

0,80% |

|

3. |

> 1м ≤ 3м |

2,31% |

2,00% |

1,60% |

|

4. |

> 3м ≤ 6м |

3,46% |

2,99% |

2,40% |

|

5. |

> 6м ≤ 9м |

3,46% |

2,99% |

2,40% |

|

6. |

> 9м ≤ 12м |

3,46% |

2,99% |

2,40% |

|

7. |

> 12м ≤ 18м |

6,92% |

5,98% |

4,81% |

|

8. |

> 18м ≤ 2г |

6,92% |

5,98% |

4,81% |

|

9. |

> 2г ≤ 3г |

13,85% |

11,97% |

9,62% |

|

10. |

> 3г ≤ 4г |

13,85% |

11,97% |

9,62% |

|

11. |

> 4г ≤ 5г |

13,85% |

5,98% |

- |

2) у сценаријима који предвиђају смањење краткорочних каматних стопа:

– изузетно од тач. 16. до 21. овог упутства, основни депозити утврђују се у износу 90% укупних трансакционих депозита физичких лица из тачке 15. одредба под 1), алинеја прва, овог упутства, 70% укупних нетрансакционих депозита физичких лица и 50% укупних депозита без уговореног рока доспећа великих клијената из тачке 15. одредба под 2), алинеја друга, овог упутства,

– изузетно од тачке 22. овог упутства, основни депозити распоређују се по дефинисаним периодима на начин приказан у следећој табели (Табела 7):

Табела 7.

|

Редни број |

Период (м-месец, г-година) |

Трансакциони депозити физичких лица |

Нетрансакциони депозити физичких лица |

Депозити великих клијената |

|

1. |

Преконоћно (O/N) |

10,00% |

30,00% |

50,00% |

|

2. |

> O/N ≤ 1м |

1,50% |

1,30% |

1,04% |

|

3. |

> 1м ≤ 3м |

3,00% |

2,59% |

2,08% |

|

4. |

> 3м ≤ 6м |

4,50% |

3,89% |

3,12% |

|

5. |

> 6м ≤ 9м |

4,50% |

3,89% |

3,12% |

|

6. |

> 9м ≤ 12м |

4,50% |

3,89% |

3,12% |

|

7. |

> 12м ≤ 18м |

9,00% |

7,78% |

6,25% |

|

8. |

> 18м ≤ 2г |

9,00% |

7,78% |

6,25% |

|

9. |

> 2г ≤ 3г |

18,00% |

15,55% |

12,51% |

|

10. |

> 3г ≤ 4г |

18,00% |

15,55% |

12,51% |

|

11. |

> 4г ≤ 5г |

18,00% |

7,78% |

- |

3) у сценаријима који предвиђају повећање краткорочних каматних стопа:

– изузетно од тач. 16. до 21. овог упутства, основни депозити утврђују се у износу 48,46% укупних трансакционих депозита физичких лица из тачке 15. одредба под 1), алинеја прва, овог упутства, 37,69% укупних нетрансакционих депозита физичких лица и 26,92% укупних депозита без уговореног рока доспећа великих клијената из тачке 15. одредба под 2), алинеја друга, овог упутства,

– изузетно од тачке 22. овог упутства, основни депозити распоређују се по дефинисаним периодима на начин приказан у следећој табели (Табела 8):

Табела 8.

|

Редни број |

Период (м-месец, г-година) |

Трансакциони депозити физичких лица |

Нетрансакциони депозити физичких лица |

Депозити великих клијената |

|

1. |

Преконоћно (O/N) |

51,54% |

62,31% |

73,08% |

|

2. |

> O/N ≤ 1м |

0,81% |

0,70% |

0,56% |

|

3. |

> 1м ≤ 3м |

1,62% |

1,39% |

1,12% |

|

4. |

> 3м ≤ 6м |

2,42% |

2,09% |

1,68% |

|

5. |

> 6м ≤ 9м |

2,42% |

2,09% |

1,68% |

|

6. |

> 9м ≤ 12м |

2,42% |

2,09% |

1,68% |

|

7. |

> 12м ≤ 18м |

4,85% |

4,19% |

3,37% |

|

8. |

> 18м ≤ 2г |

4,85% |

4,19% |

3,37% |

|

9. |

> 2г ≤ 3г |

9,69% |

8,38% |

6,73% |

|

10. |

> 3г ≤ 4г |

9,69% |

8,38% |

6,73% |

|

11. |

> 4г ≤ 5г |

9,69% |

4,19% |

- |

Одељак 2.

Утврђивање мере нето прихода по основу камата у оквиру поједностављеног стандардизованог приступа

95. Да би утврдила нето приход по основу камата и промену нето прихода по основу камата у оквиру поједностављеног стандардизованог приступа, банка је дужна да примени следећа одступања у односу на стандардизовани приступ:

1) примењују се изузеци од тач. 16. до 22. овог упутства прописани тачком 94. овог упутства;

2) не спроводи се распоређивање новчаних токова инструмената с фиксном каматном стопом у складу с тачком 58. овог упутства, већ је за све каматно осетљиве инструменте с фиксном каматном стопом банка дужна да обрачуна просечну уговорену рочност по врстама производа из тачке 72. овог упутства;

3) за потребе обрачуна у складу с тач. 65. до 69. овог упутства, банка је дужна да примени обрачунату просечну уговорену рочност уместо средње тачке j-тог периода;

4) за потребе обрачуна у складу с тач. 62. до 64. овог упутства, банка утврђује новчане токове по основу камата који се очекују до датума уговореног рока доспећа или до датума следеће промене каматне стопе као производ следећих елемената:

– преосталог износа основног потраживања, односно обавезе свих каматно осетљивих инструмената,

– просечне каматне стопе (која је утврђена на основу процене банке) за све каматно осетљиве инструменте активе и обавеза,

– периода посматрања нето прихода по основу камата или средње тачке периода применљивог на тај инструмент у случају да инструмент доспева или се промена каматне стопе врши пре истека периода посматрања нето прихода по основу камата.

Глава IV.

ПРЕЛАЗНА И ЗАВРШНА ОДРЕДБА

96. Банка је дужна да своје унутрашње акте усклади са одредбама овог упутства и да тим одредбама прилагоди своје информационе системе до 1. јануара 2026. године.

97. Ово упутство ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”, а примењује се од 1. јануара 2026. године.

ИО НБС број 33

У Београду, 12. јуна 2025. године

Председавајућа Извршног одбора Народне банке Србије, гувернер Народне банке Србије, др Јоргованка Табаковић, с.р.